Laatste Wijziging :

26 juni 2024

De technologiesector blijft goed presteren: bubble of (champagne)bubbels?

De ‘tech hype’ gebaseerd op de Artificial Intelligence-revolutie die vorig jaar is losgebarsten, zet zich dankzij de sterke bedrijfsresultaten gewoon door. Na een stijging van maar liefst 228% in 2023 gaat Nvidia er dit jaar opnieuw met maar liefst 170% op vooruit. De AI-chipontwerper steekt met zijn beurswaarde (3.340 miljard dollar) de tech giganten Apple en Microsoft voorbij en wordt hierdoor nu de meest waardevolle onderneming ter wereld.

Hebben de markten nu echt de pedalen verloren en is er sprake van een bubbel?

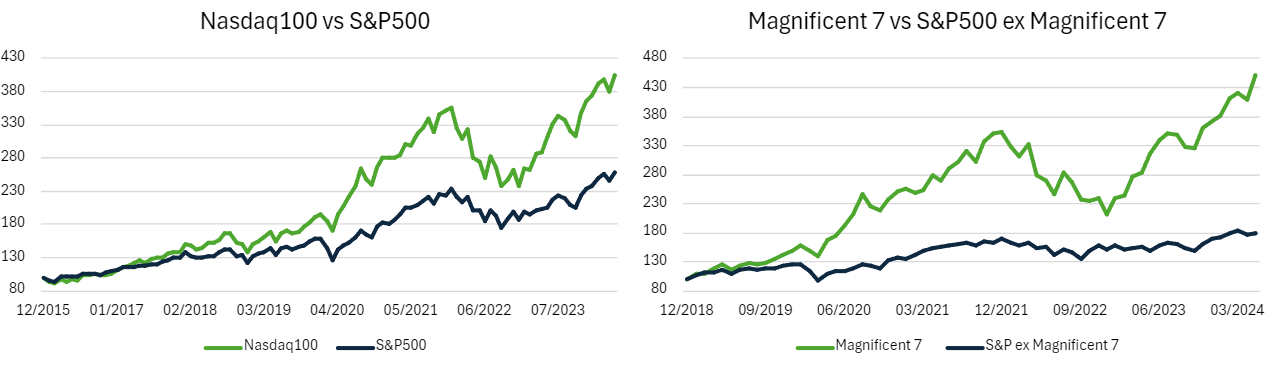

Laten we eerst eens kijken naar de impact die de technologiesector de voorbije jaren op de aandelenmarkten heeft gehad. De technologiegedreven Nasdaq-100 index gaat er de voorbije 8 jaar met zo’n 300% op vooruit terwijl de meer gediversifieerde S&P500-index het met een stijging van 158% ongeveer de helft minder goed doet. Wanneer we de Magnificent 7 (Apple, Nvidia, Microsoft, Amazon, Meta, Tesla en Alphabet), die samen bijna 30% van de S&P500 vertegenwoordigen, uit de index zouden nemen, zien we dat de S&P500 een veel bescheidenere winst laat optekenen.

Betekent dit dan dat de waardering van de technologiesector te hoog is opgelopen?

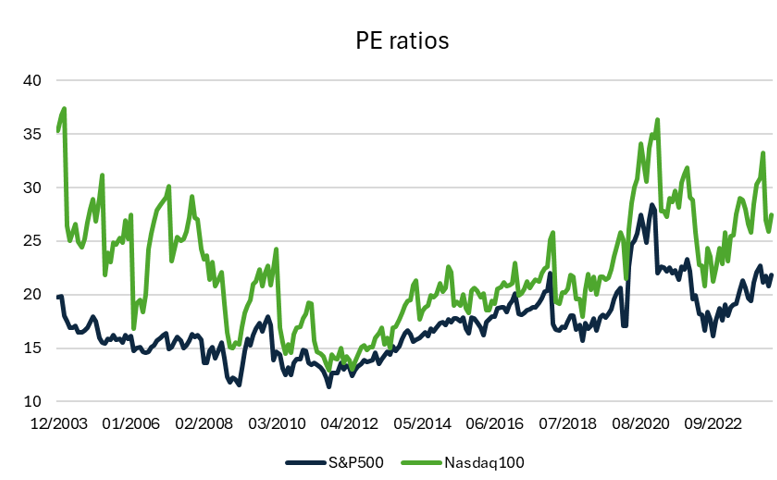

Daarvoor moeten we kijken naar de koers/winstverhouding van de Nasdaq-100.

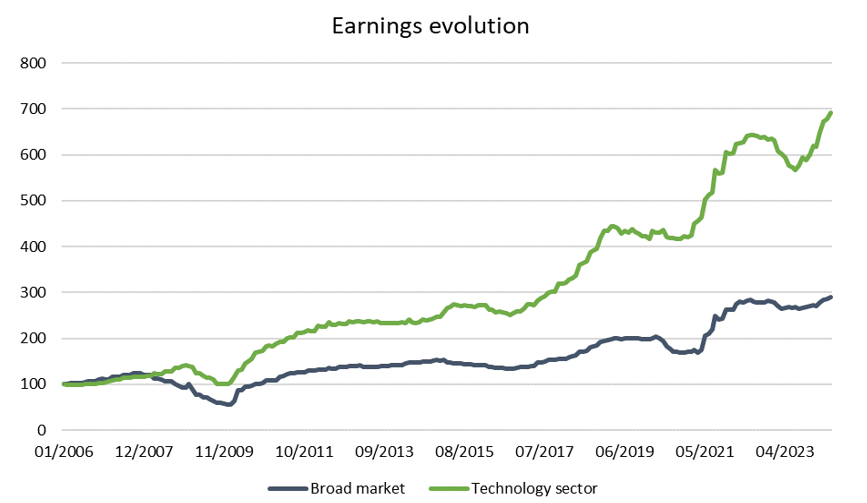

Alhoewel de huidige PE (price earnings, koers/winstverhouding) van 27 relatief hoog lijkt, ligt deze nog wel een heel eind onder de piek van 35. Zoals in het verleden altijd het geval is geweest, noteert de technologiesector wel met een duidelijke premie ten opzichte van de bredere markt. En deze premie is ook fundamenteel verantwoord: de winstgroei van technologiebedrijven ligt met 12% maar liefst dubbel zo hoog als deze van de S&P500.

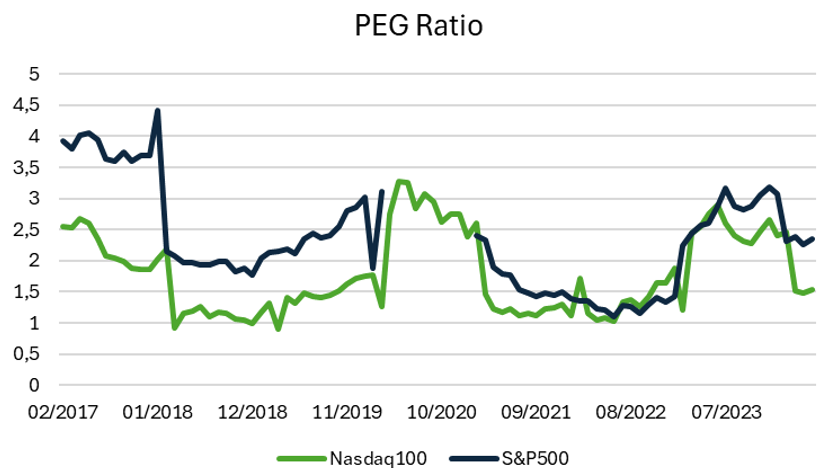

Stijgende bedrijfswinsten leiden op termijn tot goede beursprestaties en moeten dus ook in rekening worden gebracht wanneer we sectoren of markten met elkaar vergelijken. Een veel gebruikte indicator is de PEG-ratio. Hierbij wordt de waardering (PE-ratio) vergeleken met de winstgroei die bedrijven kunnen voorleggen. Het uitgangspunt is dat bedrijven die sneller groeien ook een hogere waardering verdienen. Wanneer we deze vergelijking maken, kunnen we vaststellen dat de PEG-ratio van de technologiebeurs lager ligt dan die van de S&P500. Van een overwaardering van de technologiesector lijkt dan ook geen sprake te zijn.

De sterke winstgroei van de sector blijft zich ook doorzetten en is zichtbaar in technologiegerelateerde sectoren zoals communicatie (Meta van Facebook en Instagram wordt geklasseerd in deze sector) en cyclische consumptiegoederen (Amazon), waar de bedrijfswinsten gemiddeld met meer dan 20% omhoog gaan

Positionering binnen onze tak 23-fondsen

Door de mooie prestatie van de technologiebedrijven is het gewicht van de sector in de brede aandelenmarkt opgelopen. Ook in onze tak 23-fondsen is de technologiesector duidelijk vertegenwoordigd. We zijn in de sector vertegenwoordigd door onder meer beheerder Alliance Bernstein die een mandaat beheert dat specifiek investeert in Amerikaanse groeibedrijven en anderzijds via Axiom, een groeibeheerder met een focus op technologie.

We verwachten dat op langere termijn technologiebedrijven een structureel hogere groei moeten kunnen voorleggen dan de brede markt, wat zou moeten leiden tot een mooie prestatie op de aandelenmarkt.